※この記事は2026年7月13日時点で確認できる、国税庁・厚生労働省などの公的情報をもとに作成しています。税制は今後変更される可能性があります。また、個別の費用が控除対象になるかどうかは、実際の支出内容や状況によって異なります。最終的な判断については、国税庁・税務署・税理士などにご確認ください。

「今年は家族みんな病院に行くことが多かったな……」

「ドラッグストアで風邪薬や花粉症の薬を結構買ったけど、これって節税になる?」

「医療費控除とセルフメディケーション税制って、結局どっちを使えばいいの?」

子どもがいる家庭では、小児科、耳鼻科、歯科、皮膚科など、家族の医療費が少しずつ積み重なることがあります。

1回ごとの支払いはそれほど大きくなくても、1年間でまとめてみると、

「思ったより払っていた」

ということもありますよね。

そんなときに知っておきたいのが、

通常の医療費控除

と、

セルフメディケーション税制

です。

どちらも一定の条件を満たすと所得控除を受けられる制度ですが、対象になる支出や金額の基準が違います。

そして大切なのが、

同じ年について、通常の医療費控除とセルフメディケーション税制を両方同時に利用することはできない

という点です。どちらか一方を選びます。

この記事では、

- 医療費控除はいくらから対象?

- 家族の医療費はまとめられる?

- 市販薬も医療費控除になる?

- セルフメディケーション税制はいくらから?

- 対象薬はどう見分ける?

- 結局どちらを選べばいい?

- 出産費用や子どもの通院交通費は対象?

といった疑問を、パパママ向けにやさしく整理します。

税金・扶養・社会保険の基本から整理したい方はこちらも参考にしてください。

- この記事の結論|医療費控除とセルフメディケーション税制の違い

- 医療費控除とは?病院代や治療費が多かった年に確認したい制度

- 家族の医療費はまとめられる?

- 医療費控除の対象になるもの・ならないもの

- 子どもの通院交通費も医療費控除になる?

- 出産費用も医療費控除の対象になる?

- セルフメディケーション税制とは?

- セルフメディケーション税制を使うには「健康への一定の取組」が必要

- どの市販薬がセルフメディケーション税制の対象?

- 医療費控除とセルフメディケーション税制の違いを比較

- 結局どっちがお得?3ステップで比較しよう

- こんな家庭はどちらを確認するといい?

- 医療費控除は年末調整ではできない?

- 確定申告に必要なものと基本の流れ

- 年末までに確認したいチェックリスト

- よくある質問

- まとめ|年末に両方を計算して、自分の家庭に合う方を選ぼう

- あわせて読みたい

- 参考資料

この記事の結論|医療費控除とセルフメディケーション税制の違い

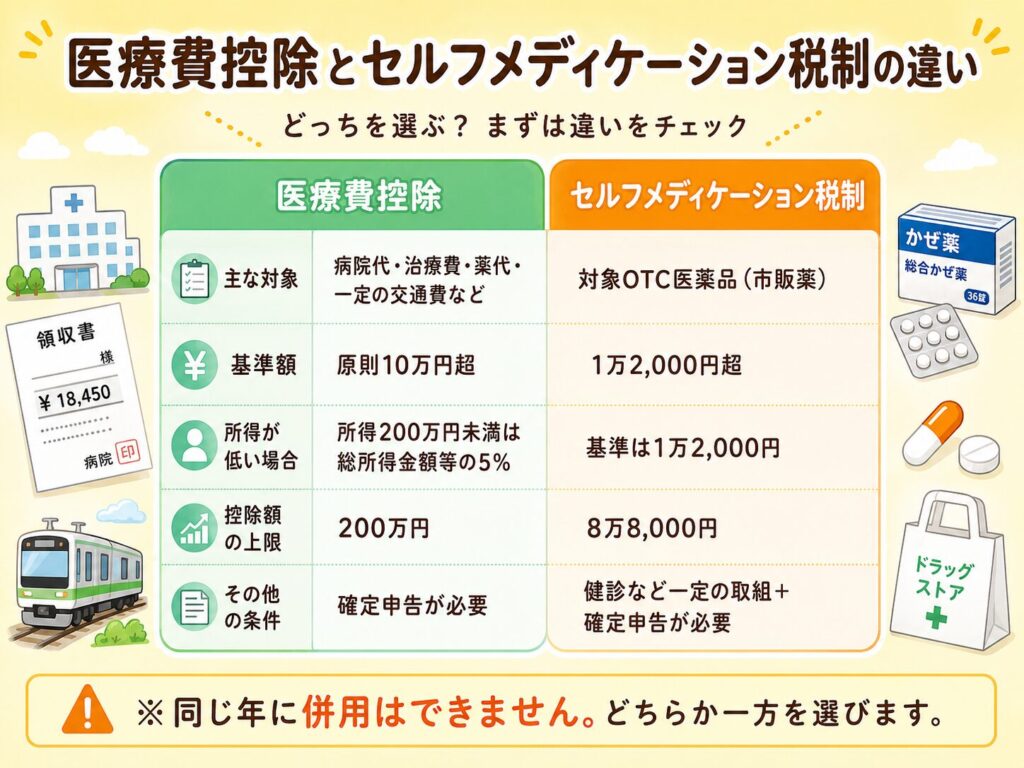

まずは、2つの制度を簡単に比較します。

| 比較項目 | 通常の医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 主な対象 |

病院代・治療目的の薬代・ 一定の通院交通費など |

対象となるOTC医薬品 の購入費 |

| 基準額 | 原則10万円超 | 1万2,000円超 |

| 所得が低い場合 | 総所得金額等が 200万円未満なら、その5%が基準 | 基準は 1万2,000円 |

| 控除額の上限 | 200万円 | 8万8,000円 |

| 健診などの取組 | 必要なし | 納税者本人に一定の取組が必要 |

| 併用 | セルフメディケーション税制との 併用不可 | 通常の医療費控除との 併用不可 |

| 手続き | 確定申告 | 確定申告 |

同じ年に2つの制度は併用できません。 それぞれの控除額を計算して、より有利な方を選びましょう。

通常の医療費控除は、その年の1月1日から12月31日までに実際に支払った一定の医療費について、

実際に支払った医療費 − 保険金などで補てんされた金額 − 原則10万円

で控除額を計算します。

ただし、その年の総所得金額等が200万円未満の場合は、10万円ではなく**総所得金額等の5%**を差し引きます。控除額の上限は200万円です。

一方、セルフメディケーション税制は、

対象医薬品の購入費 − 1万2,000円

が控除額となり、上限は8万8,000円です。

医療費控除とは?病院代や治療費が多かった年に確認したい制度

医療費控除とは、その年に一定額を超える医療費を支払った場合、所得から一定額を差し引ける制度です。

ここで注意したいのが、

医療費控除額が、そのまま現金で戻ってくるわけではない

ということです。

たとえば医療費控除額が8万円だったからといって、8万円がそのまま還付されるわけではありません。

医療費控除は「所得控除」なので、実際に軽くなる税額は、

- 所得

- 所得税率

- 住民税

- 他の所得控除

などによって変わります。

医療費控除の計算方法

基本的な計算式はこちらです。

医療費控除額=実際に支払った対象医療費−保険金などで補てんされた金額−10万円

ただし、その年の総所得金額等が200万円未満の場合は、

10万円ではなく総所得金額等の5%

を差し引きます。控除額は最高200万円です。

具体例|医療費を年間18万円支払った場合

たとえば、

- 対象となる医療費:18万円

- 保険金などによる補てん:0円

- 総所得金額等:200万円以上

なら、

18万円−10万円=8万円

が医療費控除額になります。

ただし、実際に8万円が返金されるのではなく、この8万円を所得から差し引いて税額を計算します。

家族の医療費はまとめられる?

はい。

ただし、正確には、

自分自身または自分と生計を一にする配偶者・その他の親族のために、実際に医療費を支払った場合

に、その支払った人の医療費控除の対象になります。

たとえば、生計を一にする夫婦で、

- 妻が病院を受診

- その医療費を夫が実際に負担

した場合、その医療費は夫の医療費控除の対象になることがあります。

つまり、

「家族だから誰でも自由にまとめて申告できる」

というより、

誰が実際にその医療費を負担したのか

がポイントです。

また、「生計を一にする」は、必ずしも同居だけを意味するものではありません。

家族の医療費をまとめる場合は、実際の支払い状況も確認しておきましょう。

医療費控除の対象になるもの・ならないもの

「病院や薬局でお金を払ったものなら、全部対象?」

と思うかもしれませんが、そうではありません。

原則として、治療のために必要な費用かどうかが重要です。

主な対象になるもの

- 医師・歯科医師による診療や治療

- 治療や療養に必要な医薬品

- 治療目的の歯科治療

- 一定の入院費用

- 通院のため通常必要な電車・バス代

- 条件を満たすタクシー代

- 妊婦健診や一定の出産関連費用

- 一定のはり・きゅう・柔道整復など

一方で、

- 健康増進目的のビタミン剤

- 美容目的の施術

- 通院に使った自家用車のガソリン代

- 駐車場代

- 原則として通常の公共交通機関が利用できる場合のタクシー代

などは対象外です。

市販薬も通常の医療費控除になることがある

これは意外と見落としやすいポイントです。

たとえば、風邪をひいて治療のために購入した風邪薬などは、通常の医療費控除の対象になる場合があります。

一方、病気の予防や健康増進を目的とするビタミン剤などは、原則として対象外です。

つまり、

「市販薬=セルフメディケーション税制だけ」ではありません。

治療や療養に必要な医薬品であれば、通常の医療費控除に含められることがあります。

子どもの通院交通費も医療費控除になる?

電車やバスなど、診療を受けるために通常必要な通院交通費は、医療費控除の対象になる場合があります。

また、小さな子どもなど、一人で通院させるのが危険な場合には、付き添う親の交通費も対象になることがあります。

一方、子どもが入院していて、

お見舞いや世話をするためだけに親が病院へ行く交通費

については、原則として医療費控除の対象にはなりません。

子育て家庭では交通費を見落としやすいため、

- 利用日

- 病院名

- 利用区間

- 金額

をメモしておくと整理しやすくなります。

出産費用も医療費控除の対象になる?

妊娠・出産に関する一定の費用も、医療費控除の対象になります。

たとえば、

- 妊娠と診断されてからの定期健診・検査

- 通院費

- 出産のための一定の入院費用

- 通常の交通手段が困難な場合に利用したタクシー代

などは対象になる場合があります。

一方で、

- 里帰り出産のために実家へ帰る交通費

- 入院時に自分で購入した寝巻きや洗面用品

- 外食や出前

などは原則として対象外です。

また、医療費控除を計算するときは、出産育児一時金など、医療費を補てんする性格の給付を対象となった医療費から差し引く必要があります。

一方、出産手当金は産休中の所得を補う制度であり、医療費そのものを補てんする給付ではないため、医療費控除の計算上、医療費から差し引く必要はありません。

出産費用について詳しく確認したい方はこちらです。

→ 【2026年版】出産費用の平均はいくら?実際の支払い・もらえるお金・戻るお金を解説

セルフメディケーション税制とは?

セルフメディケーション税制は、一定の健康診査や予防接種などを行っている人が、対象となるOTC医薬品を一定額以上購入した場合に利用できる、医療費控除の特例です。

2026年分について、国税庁の現行案内では、

対象医薬品の年間購入費が1万2,000円を超えた部分

について、最高8万8,000円まで所得控除を受けられます。

計算例|対象薬を年間5万円購入した場合

対象となる医薬品を年間5万円購入し、保険金などによる補てんがなければ、

5万円−1万2,000円=3万8,000円

が控除額です。

ただし、こちらも3万8,000円がそのまま現金で返ってくるわけではありません。

所得控除額なので、実際の税負担軽減額は所得税率などによって異なります。

セルフメディケーション税制を使うには「健康への一定の取組」が必要

セルフメディケーション税制を利用するには、申告する本人がその年に、健康の保持増進や疾病予防のための一定の取組を行っている必要があります。

代表例には、

- 一定の健康診査

- 予防接種

- 会社の定期健康診断

- 一定の人間ドック

などがあります。

ここで大切なのは、

申告する本人が一定の取組を行っていればよく、生計を一にする家族全員が健診を受けている必要はない

ということです。

また、健康診断や人間ドックそのものの費用が、セルフメディケーション税制の控除対象になるわけではありません。

どの市販薬がセルフメディケーション税制の対象?

対象となる医薬品は、購入時のレシートなどに、

「セルフメディケーション税制対象」

などと表示されることがあります。

一部の商品ではパッケージにも共通識別マークが表示されています。

ただし、

「風邪薬なら全部対象」

「イブなら全部対象」

「胃薬なら全部対象」

とブランド名や薬の種類だけで判断するのはおすすめできません。

同じブランドでも商品によって対象・対象外が異なる場合があるため、購入時のレシートや厚生労働省の対象品目一覧を確認することが大切です。

医療費控除とセルフメディケーション税制の違いを比較

改めて、2つの制度を比べてみましょう。

| 比較項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 📋 主な対象 |

診療費、治療費、薬代、 一定の交通費など |

対象OTC医薬品 |

| 💴 基準 | 原則10万円超 | 1万2,000円超 |

| 👛 所得200万円未満 |

総所得金額等の5% が基準 |

変わらず 1万2,000円 |

| 📈 控除額上限 | 200万円 | 8万8,000円 |

| 🩺 健康診断等 | 不要 | 本人に一定の取組が必要 |

| ⚠️ 併用 | 不可 | 不可 |

| 📝 申告 | 確定申告 | 確定申告 |

医療費控除とセルフメディケーション税制は、同じ年に併用できません。 両方の条件を満たす場合は、それぞれの控除額を計算して比較しましょう。

一番大切なのは、

「医療費が10万円を超えたら必ず医療費控除」「市販薬を買ったらセルフメディケーション税制」ではない

ということです。

両方の条件を満たす可能性があるなら、実際の控除額を計算してから比較するのがおすすめです。

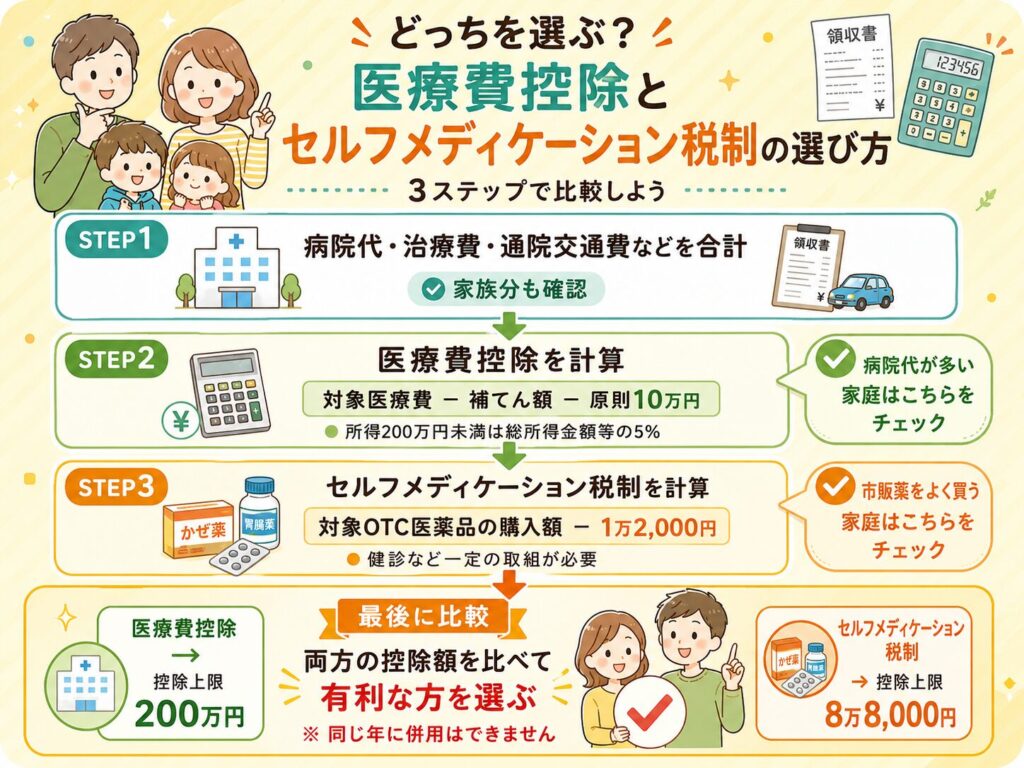

結局どっちがお得?3ステップで比較しよう

「自分の家庭はどっちを選べばいい?」

という方は、次の順番で考えると分かりやすいです。

ステップ1|通常の医療費控除額を計算する

まず、

対象医療費−補てんされた金額−10万円

を計算します。

総所得金額等が200万円未満の場合は、10万円ではなく総所得金額等の5%です。

ステップ2|セルフメディケーション税制の控除額を計算する

次に、

対象医薬品の購入額−1万2,000円

を計算します。

上限は8万8,000円です。

ステップ3|控除額と実際の税負担を比較する

たとえば、

通常の医療費控除:8万円

セルフメディケーション税制:3万8,000円

なら、単純な控除額だけを見ると通常の医療費控除の方が大きくなります。

ただし、実際の節税額は所得税率や住民税などによって変わります。

特に夫婦のどちらが実際に医療費を負担したのか、総所得金額等はいくらかによって結果が変わる可能性があるため、一律に「収入が高い方が申告すれば絶対お得」とは言い切れません。

こんな家庭はどちらを確認するといい?

家庭構成だけで一律に決めることはできませんが、目安としては次のように考えられます。

出産・入院・歯科治療など大きな医療費があった

通常の医療費控除をまず確認してみましょう。

出産や入院、治療目的の歯科治療などが重なると、対象医療費が大きくなる可能性があります。

病院にはあまり行かないが、対象の市販薬をよく買う

セルフメディケーション税制を確認する価値があります。

年間1万2,000円を超える対象医薬品の購入があり、本人が健診など一定の取組を行っていれば、対象になる可能性があります。

どちらになるか年末まで分からない

これが実際には一番多いかもしれません。

そんな場合は、

病院・薬局の領収書と、セルフメディケーション税制対象薬のレシートを両方保管して、年末に比較

するのがおすすめです。

最初からどちらか一方に決める必要はありません。

医療費控除は年末調整ではできない?

会社員の方が間違えやすいポイントです。

医療費控除やセルフメディケーション税制を利用する場合は、原則として確定申告が必要です。

会社の年末調整だけで医療費控除を完了させるものではありません。国税庁も、医療費控除を受ける場合は必要事項を記載した確定申告書を提出するよう案内しています。

年末調整自体の仕組みも整理したい方はこちらです。

確定申告に必要なものと基本の流れ

1.1年間の医療費や薬代を整理する

その年の1月1日から12月31日までに、実際に支払った金額を確認します。

未払いの医療費は、実際に支払った年の対象です。

2.医療費控除とセルフメディケーション税制を比較する

両方の対象になる可能性がある場合は、それぞれの控除額を計算してから一方を選びます。

一度確定申告で選択すると、修正申告や更正の請求によって通常の医療費控除とセルフメディケーション税制の選択を変更することはできないと国税庁は案内しています。

3.明細書を作成する

通常の医療費控除では「医療費控除の明細書」、セルフメディケーション税制では専用の明細書を作成します。

4.確定申告をする

確定申告書等作成コーナーやe-Taxなどを利用できます。

医療費控除については、マイナポータル連携によって一定の医療費通知情報を取得し、自動入力することもできます。家族についても、一定の設定を行うことで医療費通知情報を取得できる場合があります。

5.領収書などを保管する

通常の医療費控除では、医療費控除の明細書を提出した場合でも、税務署から提示や提出を求められる可能性があるため、対象となる領収書は原則として5年間保管します。

セルフメディケーション税制でも、対象医薬品の領収書や、一定の取組を行ったことが分かる書類について、確定申告期限等から5年間、提示・提出を求められる場合があります。

年末までに確認したいチェックリスト

12月になってから慌てないために、次の項目を確認してみましょう。

□ 病院や薬局の領収書をまとめた?

□ 生計を一にする家族の医療費も確認した?

□ 実際に誰が医療費を支払ったか確認した?

□ 電車・バスなどの通院交通費を記録した?

□ 市販薬の中に治療目的で購入したものはある?

□ セルフメディケーション税制対象商品のレシートを確認した?

□ 健診や予防接種など一定の取組をしている?

□ 保険金や高額療養費など、医療費を補てんする給付を確認した?

□ 通常の医療費控除とセルフメディケーション税制を両方計算した?

全部を12月31日にやる必要はありません。

普段から、

「病院」「薬局」「対象市販薬」

の3つに分けて保管しておくだけでも、確定申告時の負担を減らせます。

よくある質問

医療費が10万円を超えないと、医療費控除は絶対に使えない?

いいえ。

その年の総所得金額等が200万円未満の場合は、10万円ではなく、総所得金額等の5%が基準になります。

家族4人分の医療費をまとめてもいい?

生計を一にする配偶者やその他の親族のために、実際に医療費を支払った場合は、その支払った人の医療費控除に含められることがあります。単に「同じ家族だから自由に誰でも申告できる」というわけではない点に注意しましょう。

ドラッグストアで買った薬は医療費控除にならない?

治療や療養に必要な医薬品であれば、通常の医療費控除の対象になる場合があります。

一方、健康増進や病気予防を目的としたビタミン剤などは原則対象外です。

セルフメディケーション税制の対象薬なら、通常の医療費控除には入れられない?

対象薬であっても、治療や療養に必要な医薬品の購入費であれば、通常の医療費控除を選択した場合に対象となることがあります。

ただし、通常の医療費控除とセルフメディケーション税制を同じ年に併用することはできません。

予防接種の費用は医療費控除になる?

原則として、病気の予防を目的とした費用は通常の医療費控除の対象外です。

ただし、セルフメディケーション税制を利用するための「一定の取組」に該当する予防接種があります。予防接種代そのものがセルフメディケーション税制の控除対象になるわけではありません。

2026年もセルフメディケーション税制は使える?

はい。国税庁の現行案内では、2026年12月31日までに購入した一定の対象医薬品について、条件を満たせばセルフメディケーション税制を利用できます。

なお、財務省の2026年度税制改正大綱では、2027年以後に向けて、スイッチOTC医薬品に関する適用期限の撤廃や対象範囲の見直しなどが示されています。今後の記事更新時には最新制度を再確認するのがおすすめです。

まとめ|年末に両方を計算して、自分の家庭に合う方を選ぼう

医療費控除とセルフメディケーション税制は、どちらも医療や薬に関する家計負担を税制面から軽くする可能性がある制度です。

基本をまとめると、

通常の医療費控除は、原則として医療費が10万円を超えた部分が対象

ただし、

総所得金額等が200万円未満なら、総所得金額等の5%が基準

です。

一方、セルフメディケーション税制は、

対象医薬品の年間購入額が1万2,000円を超えた部分について、最大8万8,000円まで控除

されます。

ただし、

2つの制度は同じ年に併用できません。

だからこそ、

「病院代が10万円を超えたから医療費控除」

「ドラッグストアで薬を買ったからセルフメディケーション税制」

とすぐ決めるのではなく、年末に両方の控除額を比べることが大切です。

まずは、

病院・薬局の領収書を残す

対象市販薬のレシートを確認する

家族分や交通費も含めて1年間の合計を整理する

この3つから始めてみましょう。

たった1枚のレシートだけで大きな節税になるとは限りません。

でも、1年間の支出をきちんと残しておくことで、

本来使える制度を知らずに見逃すことは減らせます。

忙しいパパママだからこそ、年末に一気に慌てるのではなく、少しずつ記録を残しておくのがおすすめです。

あわせて読みたい

出産費用や医療費控除との関係を確認したい方

→ 【2026年版】出産費用の平均はいくら?実際の支払い・もらえるお金・戻るお金を解説

会社員の年末調整を確認したい方

税金・扶養・社会保険をまとめて整理したい方

保険料や保障内容を見直したい方

→ 【なんとなく加入が一番損!】パパママ向け・保険の“必要額だけ”に整えるガイド

家計全体の固定費も見直したい方

→ 【固定費は20分で整う!】忙しい人でもできる固定費見直しの時短ガイド

参考資料

本記事は、主に以下の公的情報をもとに作成しています。

- 国税庁「No.1120 医療費を支払ったとき(医療費控除)」

- 国税庁「No.1122 医療費控除の対象となる医療費」

- 国税庁「No.1124 医療費控除の対象となる出産費用の具体例」

- 国税庁「No.1129 セルフメディケーション税制」

- 国税庁「No.1133 健康の保持増進及び疾病の予防への取組を行っている場合」

- 厚生労働省「セルフメディケーション税制について」

- 財務省「令和8年度税制改正の大綱」

※税制や対象医薬品は変更される場合があります。実際に申告する際は、その年分の国税庁の最新情報や確定申告書等作成コーナーをご確認ください。