この記事について

制度に関する大切なご案内

本記事は、子育て世帯向けに税金・扶養・社会保険の基本をわかりやすく整理した一般的な情報です。 実際に利用できる控除、扶養の判定、社会保険の加入条件、給付制度の対象可否は、 年収・勤務先・家族構成・自治体・加入している健康保険などによって異なります。

具体的な判断や手続きについては、税務署・自治体・勤務先・年金事務所・健康保険組合、 または税理士・社会保険労務士などの専門家へご確認ください。

「扶養って何?」

「年収の壁を超えたら損するの?」

「医療費控除やふるさと納税は、うちも関係ある?」

子育てをしていると、毎月の生活費だけでなく、税金・社会保険・教育費・医療費など、考えることが一気に増えます。

税金や社会保険の話は、言葉だけ見るとむずかしく感じます。ですが、子育て世帯にとっては、知っているだけで家計の見直しにつながる大切な分野です。

この記事では、子育て世帯が最低限おさえておきたい「節税」「扶養」「社会保険」の基本を、できるだけわかりやすく整理します。

この記事でわかること

- 節税・扶養・社会保険の違い

- 子育て世帯が確認したい控除

- 税金の扶養と社会保険の扶養の違い

- 103万円・106万円・130万円など年収の壁の考え方

- 年末調整・確定申告で見直したいポイント

- 退職・育休・副業・住宅ローンがある家庭の確認ポイント

この記事の結論

制度をすべて暗記する必要はありません。大切なのは、自分の家庭に関係しそうな制度を見つけて、必要なタイミングで確認できるようにすることです。

まず知っておきたい|節税・扶養・社会保険は別の仕組み

税金や保険の話で混乱しやすい理由は、似たような言葉が一緒に出てくるからです。

まずは、ざっくり次のように分けて考えるとわかりやすくなります。

| 項目 | 何に関係する? | 子育て世帯で関係しやすい場面 |

|---|---|---|

| 節税 | 所得税・住民税 | 年末調整、確定申告、医療費控除、ふるさと納税 |

| 扶養 | 税金・社会保険 | 配偶者のパート収入、子どもや親の扶養 |

| 社会保険 | 健康保険・年金など | パート勤務、退職、転職、育休、失業 |

「扶養に入る」と一言で言っても、実は税金の扶養と社会保険の扶養は別物です。

ここを分けて考えるだけで、かなり理解しやすくなります。

まずは年末調整の基本から確認したい方へ

節税とは「使える控除を確認すること」

節税と聞くと、少し難しいイメージがあるかもしれません。

でも、子育て世帯にとっての節税は、特別な裏技ではありません。

基本は、国が用意している控除や制度を、使い忘れないように確認することです。

| 制度・控除 | 内容 | 子育て世帯で確認したい場面 |

|---|---|---|

| 配偶者控除・配偶者特別控除 | 配偶者の所得に応じて受けられる控除 | パート収入がある家庭 |

| 扶養控除 | 16歳以上の扶養親族がいる場合に関係する控除 | 高校生・大学生年代の子どもがいる家庭 |

| 医療費控除 | 1年間の医療費が一定額を超えた場合に使える控除 | 通院・出産・歯科治療などが多い年 |

| ふるさと納税 | 寄付により税金の控除を受けられる制度 | 食費や日用品の節約に活用しやすい |

| 住宅ローン控除 | 住宅ローンを利用している場合の税額控除 | マイホーム購入後の家庭 |

ここが大事

税制は毎年同じとは限りません。年末調整や確定申告では、前年と同じ感覚で進めず、その年の制度を確認することが大切です。

子育て世帯が特に確認したい控除

1. 医療費控除

家族の通院、歯科治療、出産関連の費用などが多い年は、医療費控除を確認しておきたいところです。

医療費控除は、本人だけでなく、生計を一にする配偶者や家族のために支払った医療費も対象になる場合があります。

よく「医療費が10万円を超えないと使えない」と思われがちですが、所得によっては10万円未満でも対象になることがあります。

ただし、対象になる費用・対象にならない費用があります。たとえば、治療目的の医療費は対象になりやすい一方で、美容目的の費用や予防目的のものは対象外となる場合があります。

病院代・薬代・通院費などが多かった年は、領収書や明細をまとめて確認しておくと安心です。

医療費・出産費用を確認したい方へ

あわせて確認

医療費・出産費用の制度もチェック

2. ふるさと納税

ふるさと納税は、応援したい自治体に寄付をすると、一定の上限内で自己負担2,000円を除いた部分について、所得税や住民税の控除を受けられる制度です。

会社員などで確定申告が不要な人は、条件を満たせばワンストップ特例制度を利用できます。

子育て世帯では、お米・肉・魚・日用品など、家計に直結する返礼品を選びやすいのもメリットです。

注意点

ふるさと納税は「やれば必ず得」というものではありません。控除上限額を超えて寄付すると、自己負担が増える可能性があります。

利用する前に、年収・家族構成・住宅ローン控除などを踏まえて、シミュレーションしておくと安心です。

ふるさと納税をはじめて使う方へ

上限額やワンストップ特例の流れを先に確認しておくと、失敗を防ぎやすくなります。

3. 扶養控除・配偶者控除

扶養控除や配偶者控除は、家族構成や収入によって関係してくる控除です。

ここで注意したいのは、子どもがいれば必ず扶養控除が使えるわけではないという点です。

所得税の扶養控除では、原則として16歳以上の扶養親族が対象です。そのため、小学生や中学生など16歳未満の子どもは、所得税の扶養控除の対象にはなりません。

一方で、高校生年代や大学生年代の子どもがいる家庭では、扶養控除や新しい控除制度が関係する場合があります。

配偶者については、配偶者控除や配偶者特別控除があります。配偶者の所得や、控除を受ける本人の所得によって、控除の有無や金額が変わります。

年収の壁・扶養の違いを詳しく知りたい方へ

「扶養」には税金の扶養と社会保険の扶養がある

扶養で一番混乱しやすいのが、税金の扶養と社会保険の扶養を一緒に考えてしまうことです。

この2つは、判断する制度が違います。

| 種類 | 主に関係するもの | 代表的なポイント |

|---|---|---|

| 税金の扶養 | 所得税・住民税 | 配偶者控除、扶養控除、配偶者特別控除など |

| 社会保険の扶養 | 健康保険・年金 | 健康保険の被扶養者、年金の第3号被保険者など |

たとえば、パート収入が増えた場合、税金の負担が少し増えるだけで済むケースもあれば、社会保険に加入して保険料が発生するケースもあります。

そのため、「年収がいくらか」だけでなく、「勤務先の規模」「労働時間」「雇用契約」「家族手当の有無」までセットで見ることが大切です。

年収の壁は「103万円」だけで考えない

以前は「103万円の壁」という言葉がよく使われていました。

しかし、現在は税制改正や社会保険の適用拡大により、103万円だけを見て判断すると誤解しやすくなっています。

子育て世帯が特に確認したいのは、次のような壁です。

| 壁の目安 | 主に関係するもの | 注意点 |

|---|---|---|

| 住民税の壁 | 住民税 | 自治体により非課税ラインが異なる場合あり |

| 所得税の壁 | 所得税 | 税制改正により考え方が変わる場合あり |

| 106万円の壁 | 社会保険 | 勤務先・労働時間・賃金などの条件で加入対象になる場合あり |

| 130万円の壁 | 社会保険の扶養 | 被扶養者認定に関係しやすい |

| 会社独自の手当 | 配偶者手当・家族手当など | 勤務先のルール確認が必要 |

短時間労働者の社会保険加入は、週の所定労働時間、賃金、学生かどうかなど、複数の条件で判断されます。

また、130万円の壁については、一時的な収入増加への対応が設けられている場合もあります。

年収の壁の考え方

年収の壁は、単純に「超えたら全部損」というものではありません。

収入が増えることで、世帯全体ではプラスになるケースもあります。一方で、社会保険料や勤務先の手当の影響で、短期的に手取りが減るケースもあります。

大切なのは、税金・社会保険料・手取り・将来の年金・勤務先の手当をまとめて見ることです。

社会保険は「損」ではなく、家計を守る仕組み

社会保険料が発生すると、毎月の手取りは減ります。

そのため、パート収入を増やすときに「社会保険に入ると損なのでは?」と感じる方も多いです。

ただ、社会保険は単なる負担ではありません。

社会保険に加入すると、健康保険や厚生年金などによって、病気・出産・老後・万が一のときの保障が手厚くなる場合があります。

たとえば、会社員や一定条件を満たすパート勤務の人は、厚生年金に加入することで、将来受け取る年金が増える可能性があります。

また、加入している健康保険によっては、傷病手当金や出産手当金などが関係する場合もあります。

目先の手取りだけでなく、将来の保障まで含めて考えることが大切です。

育休・失業・退職まわりも確認したい方へ

働き方が変わる前に

育休・退職・失業給付の確認ポイント

子育て世帯が年に1回見直したいポイント

税金・扶養・社会保険は、一度確認すれば終わりではありません。

家族の収入、子どもの年齢、働き方、住宅ローン、医療費などによって、毎年状況が変わります。

年末調整の前

年末調整では、配偶者控除・扶養控除・保険料控除・住宅ローン控除などを確認します。

家族の収入が変わった年、子どもが高校生・大学生年代になった年、住宅ローン控除がある家庭は、記入漏れがないか注意しましょう。

また、配偶者の年収見込みが変わると、配偶者控除や配偶者特別控除の扱いが変わる場合があります。

年末調整・住宅ローンの確認はこちら

家計の見直しに

年末調整・住宅ローンもあわせて確認

確定申告の前

確定申告が必要になるのは、個人事業主や副業所得がある人だけではありません。

医療費控除を使いたい場合、ふるさと納税でワンストップ特例を使えない場合、住宅ローン控除の初年度なども、確定申告が必要になることがあります。

副業をしている会社員の場合は、税金の申告だけでなく、住民税の扱いや会社への伝わり方も確認しておくと安心です。

副業・確定申告が気になる方へ

副業をしている方へ

税金・住民税・確定申告の確認ポイント

働き方を変える前

配偶者がパート時間を増やす、正社員になる、退職する、育休に入るなど、働き方が変わるときは、扶養や社会保険も変わる可能性があります。

確認したいのは、次のポイントです。

- 年収見込み

- 週の労働時間

- 勤務先の社会保険加入条件

- 配偶者手当・家族手当の有無

- 健康保険の扶養に入れるか

- 国民年金・国民健康保険になるか

- 失業給付や育休給付の対象になるか

「あとから知った」では家計への影響が大きくなることがあります。

働き方を変える前に、勤務先・健康保険組合・年金事務所などへ確認しておきましょう。

子育て世帯があわせて確認したい制度

税金や社会保険だけでなく、子育て世帯には自治体や国の支援制度もあります。

たとえば、児童手当は制度改正により、所得制限の撤廃や高校生年代までの支給期間延長などが行われています。

ただし、自治体によって手続きや案内が異なる場合があります。

次のような制度も、家庭の状況に合わせて確認しておきたいところです。

| 制度 | 確認したい内容 |

|---|---|

| 児童手当 | 対象年齢、支給額、申請の有無 |

| 保育料無償化 | 対象施設、対象年齢、自己負担 |

| 出産育児一時金 | 支給額、直接支払制度、差額 |

| 育休給付金 | 支給時期、申請状況、勤務先への確認 |

| 医療費助成 | 子どもの医療費助成、自治体ごとの差 |

| 給食費の支援 | 自治体の無償化・補助制度 |

制度は全国共通のものもあれば、自治体によって内容が異なるものもあります。

「自分の家庭が対象かどうか」は、住んでいる自治体の公式サイトや窓口で確認するのが確実です。

子育て支援制度もあわせて確認

子育て支援もチェック

児童手当・保育料・給食費の家計サポート

退職・転職・副業がある家庭はここも確認

子育て世帯では、出産・育児・転職・退職・副業などで、家計の流れが大きく変わることがあります。

特に注意したいのは、会社員から個人事業主になる場合や、扶養に入る・外れる可能性がある場合です。

会社員は、勤務先の社会保険に加入していることが多いです。一方、個人事業主や退職後の期間は、国民健康保険や国民年金の手続きが必要になる場合があります。

また、退職後に失業給付を受ける場合、扶養の扱いに影響する可能性があります。

副業についても、所得が増えることで税金や住民税に影響する場合があります。

働き方が変わるときの確認リスト

- 健康保険はどうなるか

- 年金はどうなるか

- 配偶者や子どもの扶養はどうなるか

- 失業給付を受ける予定があるか

- 副業の所得があるか

- 確定申告が必要か

- 住民税の納付方法はどうなるか

退職・副業・働き方の関連記事

働き方とお金の確認

副業・退職・有給・休憩時間の基本

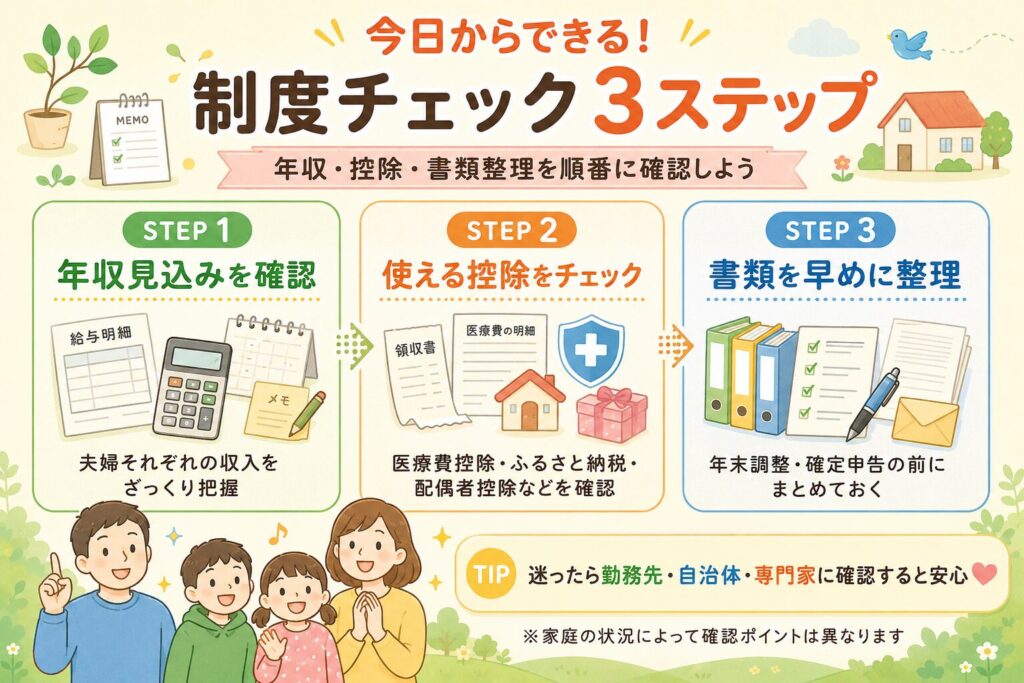

今日からできる家計の制度チェック3ステップ

税金や社会保険を一気に理解しようとすると大変です。

まずは、次の3ステップから始めるのがおすすめです。

ステップ1|夫婦の年収見込みを確認する

最初に確認したいのは、夫婦それぞれの年収見込みです。

特にパート勤務の場合、年末に近づいてから「思ったより収入が増えていた」ということもあります。

毎月の給与明細を見ながら、年間収入の見込みをざっくり把握しておきましょう。

- 給与明細

- 源泉徴収票

- 雇用契約書

- 勤務時間

- 賞与の有無

- 副業収入の有無

年収だけでなく、勤務時間や雇用契約も社会保険に関係する場合があります。

ステップ2|使えそうな控除を洗い出す

次に、使えそうな控除を確認します。

- 配偶者控除・配偶者特別控除

- 扶養控除

- 医療費控除

- 生命保険料控除

- 地震保険料控除

- 住宅ローン控除

- ふるさと納税

「去年も同じだったから大丈夫」と思わず、毎年1回は見直すのがおすすめです。

ステップ3|年末調整・確定申告の前に整理する

最後に、年末調整や確定申告の前に必要書類を整理します。

- 源泉徴収票

- 給与明細

- 医療費の領収書

- 医療費通知

- 保険料控除証明書

- 住宅ローン残高証明書

- ふるさと納税の寄付金受領証明書

- 副業の売上・経費の記録

早めにまとめておくと、申告時期に慌てずに済みます。

よくある質問

Q. 年収の壁を超えたら必ず損しますか?

必ず損するわけではありません。

税金が増えたり社会保険料が発生したりすることはありますが、収入そのものが増えれば世帯全体ではプラスになる場合もあります。

また、社会保険に加入することで将来の年金や保障が増える可能性もあります。

「壁を超えるかどうか」だけでなく、手取り・保障・勤務先の手当を含めて考えることが大切です。

Q. 小学生や中学生の子どもは扶養控除の対象ですか?

所得税の扶養控除は、原則として16歳以上の扶養親族が対象です。

そのため、小学生や中学生など16歳未満の子どもは、所得税の扶養控除の対象ではありません。

一方で、児童手当や自治体の子育て支援制度が関係する場合があります。

Q. 医療費が10万円未満でも医療費控除は使えますか?

所得によっては、10万円未満でも医療費控除の対象になる場合があります。

医療費控除は「10万円」だけで判断するのではなく、総所得金額等によって計算が変わります。

医療費が多かった年は、念のため確認しておくと安心です。

Q. ふるさと納税は節税になりますか?

ふるさと納税は、税金が単純に安くなる制度というより、寄付した金額のうち自己負担2,000円を除いた部分が、所得税や住民税から控除される仕組みです。

返礼品を上手に選ぶことで、家計の助けになる場合があります。

ただし、控除上限額を超えると自己負担が増えるため、事前のシミュレーションが大切です。

Q. 扶養に入れるかどうかは誰に確認すればいいですか?

税金の扶養については、税務署や勤務先の年末調整担当者に確認するのが基本です。

社会保険の扶養については、勤務先や健康保険組合、年金事務所などに確認しましょう。

税金の扶養と社会保険の扶養は判断基準が違うため、同じ「扶養」という言葉でも分けて確認することが大切です。

Q. パート収入を増やす前に何を確認すればいいですか?

パート収入を増やす前には、年収見込みだけでなく、勤務時間・社会保険の加入条件・配偶者手当・家族手当の有無を確認しましょう。

特に、勤務先の社会保険加入条件や家族手当のルールは、会社によって異なる場合があります。

収入を増やす前に、勤務先へ確認しておくと安心です。

まとめ|制度を知ることは、子育て世帯の家計を守ること

節税・扶養・社会保険は、最初はむずかしく感じるかもしれません。

でも、すべてを完璧に覚える必要はありません。

大切なのは、自分の家庭に関係する制度を知り、必要なタイミングで確認できるようにすることです。

子育て世帯では、収入・働き方・子どもの年齢・医療費・住宅ローンなど、毎年のように状況が変わります。

だからこそ、年末調整や確定申告の前に、家計と制度を見直す習慣をつけておくと安心です。

税金や社会保険の知識は、家計を守るための味方になります。

「難しそうだから後回し」にせず、まずは自分の家庭に関係しそうなところから、少しずつ確認していきましょう。

あわせて読みたい関連記事

※制度の内容は変更される場合があります。実際の申請・判断は、国税庁、税務署、日本年金機構、勤務先、健康保険組合、自治体などの最新情報をご確認ください。