この記事について

扶養・税金・社会保険に関する大切なご案内

本記事は、2026年6月時点で公表されている情報をもとに、 扶養・税金・社会保険の基本を子育て世帯向けにわかりやすく整理した一般的な情報です。

実際の税額、社会保険の加入要件、扶養認定、手取り額、勤務先の手当、 自治体制度などは、年収・勤務先・家族構成・働き方・加入している健康保険によって異なります。

具体的な判断は、税務署・勤務先・健康保険組合・年金事務所・自治体・税理士・社労士などにご確認ください。

「扶養内で働いた方がいいのかな?」

「少しシフトを増やしたら損する?」

「103万円の壁って、今も気にした方がいいの?」

「130万円を超えると何が変わるの?」

パート・時短勤務・副業をしている子育て世帯にとって、扶養の壁はとても気になるテーマです。

ただし、最近は制度改正もあり、昔のように

「103万円を超えたら損」

「150万円までなら大丈夫」

と単純には言い切れなくなっています。

特に大切なのは、扶養には大きく分けて

- 税金の扶養

- 社会保険の扶養

の2種類があることです。

この2つは、見ている制度も、影響するお金も、確認先も違います。

この記事では、2026年時点で子育て世帯が知っておきたい「扶養の壁」の考え方を、103万円・106万円・123万円・130万円・160万円の目安とあわせて整理します。

- この記事でわかること

- 結論|扶養を外れたほうが得かは「年収だけ」では決まりません

- 扶養には「税金」と「社会保険」の2種類がある

- 2026年に知っておきたい「年収の壁」一覧

- 103万円の壁はどう考える?

- 123万円の壁|配偶者控除の目安

- 160万円の壁|所得税と配偶者特別控除を見るライン

- 130万円の壁|社会保険の扶養から外れる目安

- 106万円の壁|勤務先の社会保険に入るかどうか

- 150万円の壁はどう考える?

- 扶養を外れると何が変わる?

- 扶養を外れたほうがよいか判断する5つのポイント

- 年収別の考え方

- 共働きパパママは「世帯全体」で見るのが大事

- 副業収入がある場合はさらに注意

- 子育て世帯が一緒に確認したい制度

- 扶養を外れる前に確認したいチェックリスト

- よくある質問

- まとめ|扶養の壁は「怖がる」より「分けて確認」が大事

この記事でわかること

この記事では、次の内容を解説します。

- 扶養には「税金」と「社会保険」の2種類があること

- 103万円の壁は今どう考えればいいのか

- 106万円・130万円の社会保険の壁

- 123万円・160万円の税金の壁

- 扶養を外れた方がよいか判断するときのポイント

- 共働きパパママが確認したい手取り・保険料・将来の年金

- 児童手当や医療費控除など、あわせて確認したい制度

結論|扶養を外れたほうが得かは「年収だけ」では決まりません

まず結論からいうと、

扶養を外れたほうが得かどうかは、年収だけでは判断できません。

なぜなら、扶養には複数の制度が関係するからです。

たとえば、次のような項目が影響します。

- 本人の年収

- 配偶者の年収

- 勤務先の社会保険加入条件

- 健康保険の扶養認定

- 所得税・住民税

- 配偶者控除・配偶者特別控除

- 勤務先の配偶者手当・家族手当

- 交通費や保育料などの支出

- 将来の厚生年金

- 働く時間と家庭の負担

そのため、この記事では「いくらなら絶対得」とは言い切りません。

大切なのは、どの年収ラインで何が変わりやすいのかを知り、家庭ごとに確認することです。

扶養には「税金」と「社会保険」の2種類がある

「扶養に入る」「扶養を外れる」とひとことで言っても、実は意味が2つあります。

| 種類 | 関係する制度 | 主な影響 | 確認先 |

|---|---|---|---|

| 税金の扶養 | 所得税・住民税 | 配偶者控除・配偶者特別控除など | 税務署・勤務先 |

| 社会保険の扶養 | 健康保険・年金 | 健康保険料・年金保険料など | 勤務先・健康保険組合・年金事務所 |

ここを混同すると、扶養の壁がとてもわかりにくくなります。

税金の扶養から外れても、すぐに社会保険の扶養も外れるとは限りません。

反対に、税金上は大きな負担にならなくても、社会保険に加入すると毎月の保険料負担が発生し、手取りが変わることがあります。

2026年に知っておきたい「年収の壁」一覧

まずは、よく出てくる年収の壁をざっくり整理します。

| 年収の目安 | 主に関係するもの | ポイント |

|---|---|---|

| 103万円 | 旧来の税金の壁として有名 | 現在はこの数字だけで判断しない方がよい |

| 106万円前後 | 勤務先の社会保険加入 | 勤務先規模・週20時間以上などの条件で加入対象になる場合あり |

| 123万円 | 税金の扶養の目安 | 給与のみの場合、配偶者控除の目安になりやすい |

| 130万円 | 社会保険の扶養 | 家族の健康保険の扶養から外れるか確認したいライン |

| 160万円 | 所得税・配偶者特別控除の目安 | 給与のみの場合、本人の所得税や配偶者特別控除を見るうえで重要 |

| 201.6万円未満 | 配偶者特別控除の上限目安 | 給与のみの場合、配偶者特別控除の対象範囲を考えるライン |

ここで大切なのは、

103万円・130万円・150万円だけで考える時代ではなくなっている

という点です。

特に2026年版の記事では、103万円・150万円という古い説明をそのまま使うより、123万円・160万円・106万円・130万円を分けて説明した方が自然です。

103万円の壁はどう考える?

以前は、パート収入の話になると「103万円の壁」がよく使われていました。

これは、給与収入が103万円以下なら、所得税がかからない目安になり、配偶者控除などとも関係していたためです。

しかし、税制改正により、所得税の基礎控除や給与所得控除が見直されています。

そのため、2026年時点では、

「103万円を超えたら配偶者控除がなくなる」

と単純に考えるのは避けた方がよいです。

現在は、給与収入だけで考える場合、税金の扶養・配偶者控除の目安としては、

123万円前後

を意識する場面が出てきます。

ただし、住民税、勤務先の配偶者手当、社会保険の扶養は別の話です。

「103万円を超えても大丈夫」とだけ考えるのではなく、何の制度に影響するのかを分けて確認しましょう。

123万円の壁|配偶者控除の目安

給与収入だけの配偶者について考える場合、配偶者控除の目安として

123万円以下

がひとつのラインになります。

これは、配偶者の合計所得金額が一定以下であることが条件になるためです。

ただし、配偶者控除を受けるには、次のような要件もあります。

- 法律上の配偶者であること

- 納税者本人と生計を一にしていること

- 配偶者の合計所得金額が一定以下であること

- 青色事業専従者・白色事業専従者ではないこと

- 控除を受ける本人の合計所得金額が一定以下であること

つまり、給与収入だけでざっくり見るなら123万円が目安になりますが、実際には本人と配偶者の所得状況も確認が必要です。

160万円の壁|所得税と配偶者特別控除を見るライン

「123万円を超えたら、すぐに大きく損するの?」

と不安になる方も多いかもしれません。

しかし、配偶者控除の対象から外れても、すぐに控除がゼロになるとは限りません。

一定の要件を満たせば、

配偶者特別控除

を受けられる場合があります。

また、給与収入のみでほかに所得がない場合、本人の所得税を考えるうえでも160万円は大きな目安になります。

ただし、これは「160万円までなら必ず得」という意味ではありません。

次の点に注意が必要です。

- 住民税は別に確認が必要

- 社会保険の加入・扶養とは別の制度

- 配偶者の所得によって控除額は段階的に変わる

- 控除を受ける本人の所得によって控除額が変わる

- 勤務先の配偶者手当が減る場合がある

そのため、160万円は「税金を見るうえでの目安」として考えましょう。

130万円の壁|社会保険の扶養から外れる目安

130万円の壁は、税金ではなく

社会保険の扶養

に関係するラインです。

一般的に、年収見込みが130万円以上になると、配偶者の健康保険の扶養から外れる可能性があります。

社会保険の扶養から外れると、状況に応じて次のような対応が必要になります。

- 勤務先の健康保険・厚生年金に加入する

- 国民健康保険に加入する

- 国民年金保険料を自分で支払う

このため、130万円前後では手取りの変化を感じやすいです。

特に、勤務先の社会保険に入れず、国民健康保険・国民年金に加入する形になる場合は、負担感が大きくなることがあります。

ただし、扶養認定は単純に「1月から12月の収入」だけで判断されるとは限りません。

今後の年間収入見込み、月収、雇用契約、収入の継続性、同居・別居、生計維持関係などをもとに判断される場合があります。

健康保険組合によって確認方法が異なることもあるため、130万円に近づく場合は、早めに勤務先や健康保険組合に確認しましょう。

106万円の壁|勤務先の社会保険に入るかどうか

106万円の壁は、勤務先の社会保険に加入するかどうかに関係するラインです。

一定の条件を満たす短時間労働者は、年収130万円未満でも、勤務先の健康保険・厚生年金に加入する場合があります。

主な確認ポイントは次のとおりです。

- 勤務先が対象となる事業所か

- 週の所定労働時間が20時間以上か

- 学生ではないか

- 所定内賃金が一定以上か

- 雇用契約の内容がどうなっているか

2026年時点では、月額8.8万円以上という賃金要件が関係しますが、この要件は撤廃予定とされています。

また、企業規模要件も段階的に見直されていく予定です。

そのため、今はまだ対象外の職場でも、今後は社会保険加入の対象になる可能性があります。

「うちの職場は大丈夫」と思い込まず、勤務先の人事・総務に確認しておくと安心です。

150万円の壁はどう考える?

以前の記事では、150万円の壁がよく紹介されていました。

これは、配偶者特別控除を考えるうえで使われていた時期があるためです。

しかし、税制改正後は、給与収入だけで考える場合、160万円というラインも重要になっています。

そのため、2026年版の記事では、

「150万円までなら働いてOK」

という表現は避けた方が安全です。

正確には、配偶者特別控除は配偶者の所得と納税者本人の所得によって段階的に変わります。

150万円は「古い説明で見かける数字」として触れる程度にして、現在の記事では123万円・160万円・201.6万円未満の考え方も入れておくと、読者にとってわかりやすくなります。

扶養を外れると何が変わる?

扶養を外れると、主に次のような変化があります。

1. 自分で社会保険料を払う場合がある

社会保険の扶養から外れると、自分で保険料を負担することになります。

勤務先の社会保険に入る場合は、健康保険料・厚生年金保険料が給与から引かれます。

国民健康保険・国民年金に入る場合は、自分で保険料を支払うことになります。

この保険料負担により、年収が増えても手取りが思ったほど増えない場合があります。

2. 将来の年金が増える可能性がある

勤務先の厚生年金に加入すると、将来受け取る年金が増える可能性があります。

そのため、社会保険加入は「今の手取りが減る」という面だけでなく、将来の保障が増える面もあります。

短期的な手取りだけでなく、長期的な安心も含めて考えることが大切です。

3. 配偶者控除・配偶者特別控除が変わる

税金上の扶養から外れると、配偶者控除や配偶者特別控除の金額が変わる場合があります。

ただし、配偶者控除が使えなくなっても、配偶者特別控除が使える場合があります。

そのため、

「扶養から外れたら一気に税金が増える」

とは限りません。

4. 勤務先の配偶者手当・家族手当に影響する場合がある

見落としやすいのが、勤務先の手当です。

会社によっては、配偶者手当や家族手当の支給条件に年収基準を設けている場合があります。

税金や社会保険だけで見れば問題なくても、勤務先の手当が減ると世帯収入に影響する可能性があります。

配偶者の勤務先の就業規則や給与規程も確認しておきましょう。

扶養を外れたほうがよいか判断する5つのポイント

扶養を外れた方がよいか迷ったら、次の5つを確認しましょう。

1. 年収ではなく「手取り」で見る

年収が増えても、税金や社会保険料が増えると手取りは思ったほど増えない場合があります。

特に130万円前後では、社会保険料の負担によって手取りの変化を感じやすいです。

見るべきなのは、額面収入ではなく

手取りがどれくらい変わるか

です。

2. 社会保険に入れるかを見る

扶養を外れる場合でも、勤務先の社会保険に入れるかどうかで大きく変わります。

勤務先の社会保険に入る場合は、厚生年金にも加入できます。

一方で、勤務先の社会保険に入れず、国民健康保険・国民年金に加入する場合は、負担感が変わります。

「扶養外=同じ」ではありません。

どの保険に入るのかを確認しましょう。

3. 会社の配偶者手当を確認する

会社によっては、配偶者の年収が一定額を超えると、配偶者手当が止まる場合があります。

この手当が月1万円〜2万円ある家庭では、年間で大きな差になります。

税金や社会保険だけでなく、会社独自の手当も確認しましょう。

4. 働く時間と家庭の負担も見る

収入が増えても、家事・育児・送迎・体調管理の負担が大きくなりすぎると、家庭全体ではつらくなることがあります。

特に子育て世帯では、次のような支出や負担も増えやすいです。

- 延長保育

- 学童

- 夕食の外食・惣菜

- 送迎の負担

- 子どもの体調不良時の対応

- 家事代行や時短家電の費用

手取りだけでなく、生活全体で無理がないかも考えましょう。

5. 将来の年金・キャリアも見る

扶養内で働くと、今の負担は抑えやすいです。

一方で、社会保険に加入して働くと、将来の厚生年金やキャリア形成につながる場合があります。

どちらが正解というより、家庭のライフステージに合わせて考えることが大切です。

年収別の考え方

ここでは、あくまで考え方の目安として、年収別に整理します。

実際の手取りや加入条件は家庭によって異なります。

| 年収の目安 | 考え方 |

|---|---|

| 100万円前後 | 扶養内で働きたい家庭が意識しやすいゾーン |

| 120万円前後 | 税金の確認が必要。社会保険は勤務先条件も確認 |

| 130万円前後 | 社会保険の扶養から外れるかを必ず確認したいライン |

| 160万円前後 | 所得税・配偶者特別控除・社会保険加入後の手取りを確認したいライン |

| 180万円〜200万円前後 | 扶養外で働く前提で、世帯手取り・将来の年金も含めて考えたいゾーン |

大切なのは、

壁の直前で止めるか、壁を越えて働くか

を家庭ごとに判断することです。

壁を少しだけ超えると負担を感じやすい場合があります。

一方で、ある程度しっかり働くと、社会保険料を払っても世帯全体ではプラスになる場合もあります。

ただし、これは家庭ごとに違うため、シミュレーションや勤務先確認が必要です。

共働きパパママは「世帯全体」で見るのが大事

扶養の壁は、本人の手取りだけで判断しがちです。

しかし、子育て世帯では、夫婦トータルの家計で見ることが大切です。

確認したいのは、次のような項目です。

- 本人の手取り

- 配偶者の税金

- 配偶者手当の有無

- 社会保険料

- 保育料・学童・習い事費

- 通勤費

- 外食・時短費用

- 将来の教育費

- 将来の年金

たとえば、本人の手取りだけを見ると少し減ったように見えても、将来の年金やキャリアを含めると前向きに考えられる場合もあります。

反対に、収入は増えても、家庭の負担や支出が増えすぎる場合もあります。

「損か得か」だけではなく、

家計・時間・将来のバランス

で考えましょう。

副業収入がある場合はさらに注意

パート収入だけでなく、副業収入がある場合は、さらに注意が必要です。

副業には、給与所得ではなく、雑所得や事業所得になるものもあります。

その場合、単純に「給与収入〇万円」と同じようには考えられません。

副業で確認したいのは、次の点です。

- 収入ではなく所得で見る必要があるか

- 経費を差し引けるか

- 確定申告が必要か

- 住民税の申告が必要か

- 社会保険の扶養認定でどう扱われるか

- 勤務先の副業ルールに問題がないか

副業収入がある家庭では、扶養の壁だけでなく、確定申告や住民税もあわせて確認しましょう。

あわせて確認

扶養・副業・年末調整で迷いやすいポイント

扶養の壁を考えるときは、副業収入・住民税・年末調整も一緒に確認しておくと安心です。

子育て世帯が一緒に確認したい制度

扶養の壁を考えるときは、他の子育て制度もあわせて見ると家計の見通しが立てやすくなります。

特に確認したいのは、次の制度です。

- 児童手当

- 医療費控除

- 保育料無償化

- 給食費無償化

- ふるさと納税

- 住宅ローン控除

- 年末調整

扶養の壁を越えるかどうかだけでなく、使える制度を整理しておくことで、家計全体を見直しやすくなります。

子育て世帯のお金制度

扶養の壁と一緒に確認したい家計サポート制度

扶養を外れるか考えるときは、税金や社会保険だけでなく、医療費・保育料・給食費・出産費用などもあわせて確認しておくと、家計全体の見通しが立てやすくなります。

医療費・通院費

医療費控除のやり方 対象になる費用や確定申告の流れを、子育て世帯向けにわかりやすく整理しています。保育料

保育料無償化で年間いくら助かる? 対象や注意点、家計への影響を年間目線で解説しています。学校生活費

給食費無償化で年間いくら変わる? 給食費支援が家計に与える影響を、わかりやすく整理しています。税金・控除

ふるさと納税のやり方と上限額 控除上限額やワンストップ特例、確定申告時の注意点を整理しています。出産前後のお金

出産費用はいくらかかる? 出産費用・補助金・医療費控除の考え方をまとめて確認できます。これから出産を迎える家庭や、出産前後のお金を整理したい方におすすめです。

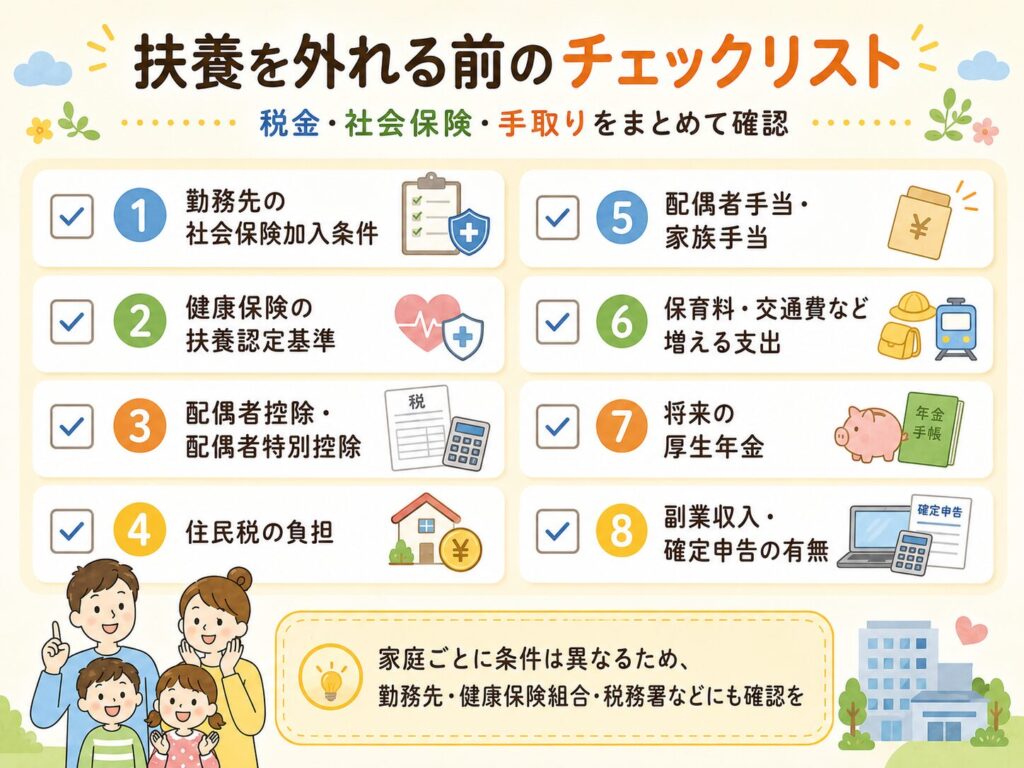

扶養を外れる前に確認したいチェックリスト

扶養を外れるか迷ったら、次の項目を確認しておきましょう。

- 勤務先の社会保険加入条件を確認した

- 健康保険の扶養認定基準を確認した

- 配偶者控除・配偶者特別控除の目安を確認した

- 住民税の負担を確認した

- 配偶者の会社の配偶者手当を確認した

- 交通費や保育料など、働くことで増える支出を確認した

- 将来の厚生年金も含めて考えた

- 副業収入がある場合は確定申告・住民税も確認した

- 勤務先・税務署・健康保険組合などに確認した

このチェックをしておくと、

「思っていたより手取りが少なかった」

「会社の手当がなくなるのを知らなかった」

といった失敗を防ぎやすくなります。

よくある質問

Q. 103万円を超えると必ず損しますか?

必ず損するとは限りません。

ただし、2026年時点では、103万円という数字だけで判断するのは古くなりやすいです。

税金の扶養、社会保険の扶養、会社の手当を分けて確認しましょう。

Q. 123万円を超えたら扶養から外れますか?

税金上の配偶者控除の目安としては、給与収入のみの場合に123万円が意識されます。

ただし、123万円を超えても配偶者特別控除を受けられる場合があります。

一方で、社会保険の扶養は別の基準で判断されます。

Q. 130万円を超えると何が変わりますか?

社会保険の扶養から外れる可能性があります。

その場合、勤務先の社会保険に加入するか、国民健康保険・国民年金に加入する必要が出ることがあります。

健康保険組合によって確認方法が異なる場合があるため、早めに確認しましょう。

Q. 106万円の壁はなくなるのですか?

106万円の壁に関係する賃金要件は、撤廃予定とされています。

また、企業規模要件も段階的に見直されていく予定です。

ただし、実際にいつ・どの勤務先で対象になるかは、勤務先の規模や働き方によって異なります。

勤務先の人事・総務に確認しましょう。

Q. 160万円までなら働いても大丈夫ですか?

「160万円までなら必ず大丈夫」とは言えません。

税金上の所得税や配偶者特別控除を見るうえでは重要な目安になりますが、社会保険や会社の配偶者手当は別です。

特に130万円前後では社会保険の確認が必要です。

Q. 扶養を外れるメリットはありますか?

あります。

勤務先の社会保険に加入できる場合、厚生年金に加入でき、将来の年金が増える可能性があります。

また、働く時間を増やせることで、収入やキャリアの選択肢が広がることもあります。

ただし、今の手取りや家庭の負担もあわせて考えましょう。

Q. 副業収入も扶養の判定に入りますか?

入る場合があります。

副業は給与所得ではなく、雑所得や事業所得になることもあります。

税金・住民税・社会保険の扶養認定で扱いが異なる場合があるため、副業収入がある家庭は特に注意しましょう。

まとめ|扶養の壁は「怖がる」より「分けて確認」が大事

扶養の壁は、ひとつの数字だけで判断するとわかりにくくなります。

大切なのは、

税金の扶養と社会保険の扶養を分けて考えること

です。

2026年時点では、103万円・150万円という古い説明だけでは不十分です。

子育て世帯が確認したい主なポイントは、次のとおりです。

- 税金の扶養は123万円・160万円を意識する

- 社会保険の扶養は130万円を確認する

- 勤務先によっては106万円前後でも社会保険加入の可能性がある

- 会社の配偶者手当も確認する

- 手取りだけでなく、将来の年金や家庭の負担も見る

- 副業収入がある場合は確定申告・住民税も確認する

扶養を外れることは、必ずしもマイナスではありません。

ただし、何も確認せずに年収だけを増やすと、思わぬ負担が出る場合があります。

「いくらなら絶対得」ではなく、

手取り・社会保険・会社の手当・将来の年金・家庭の負担

をセットで確認して、家庭に合った働き方を選びましょう。

関連記事まとめ

扶養の壁と一緒に確認したいお金の制度

扶養を外れるか迷うときは、年末調整・副業の税金・児童手当・医療費控除・ふるさと納税もあわせて確認しておくと、家計全体の見通しが立てやすくなります。